Die Oesskattingskomitee se maandelikse produksieskatting is geen onbekende onderwerp in landboukringe nie. Graanprodusente, handelaars en meulenaars hou telkens asem op in afwagting van hoe die syfers aangepas word namate nuwe inligting oor die oes ingewin word. Die vraag wat egter dikwels onaangeraak bly, is hoeveel aandag aan die graanverbruiksyfers geskenk word.

Wanneer die afgelope aantal seisoene in oënskou geneem word, het produsente werklik uiteenlopende produksie-omstandighede deurgemaak. Dit het gewissel vanaf groot oeste tot ’n hoë vraag vir uitvoere, talle graderingsprobleme en so meer. Alhoewel die seisoene verskillend afgeloop het, kon ’n paar interessante tendense in die laaste tien jaar se data waargeneem word.

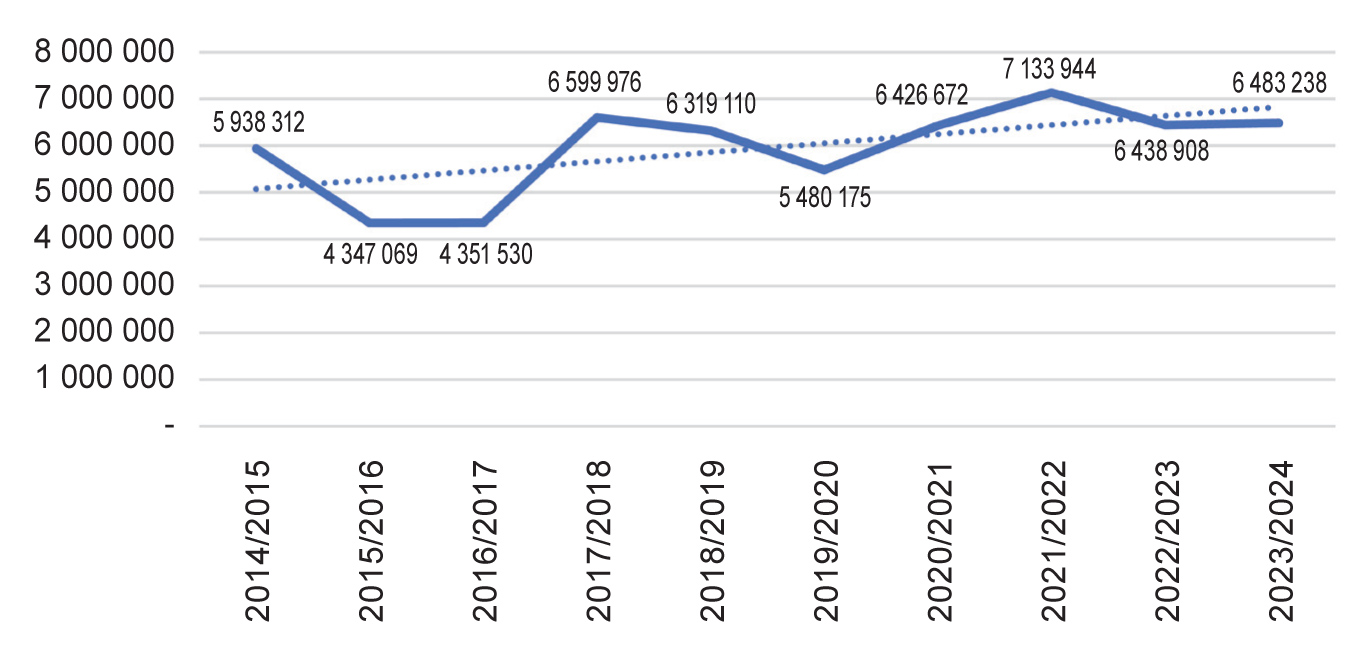

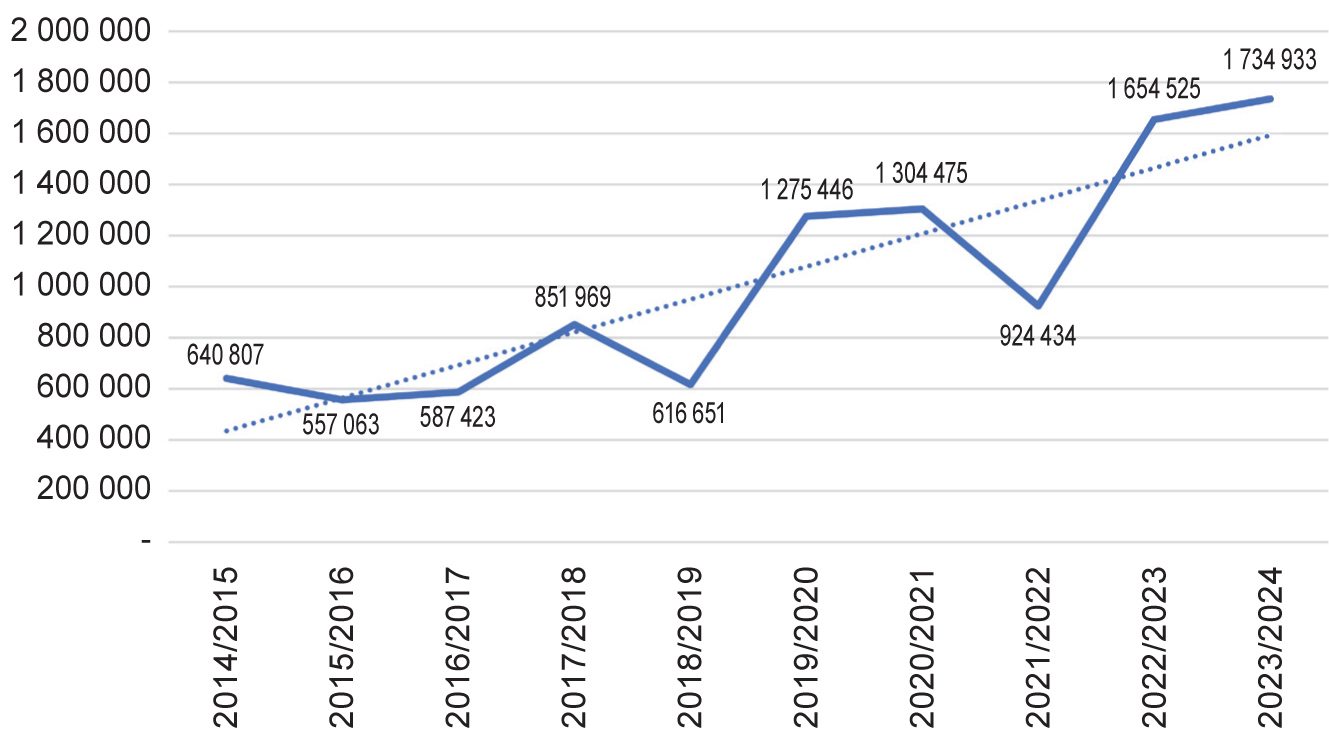

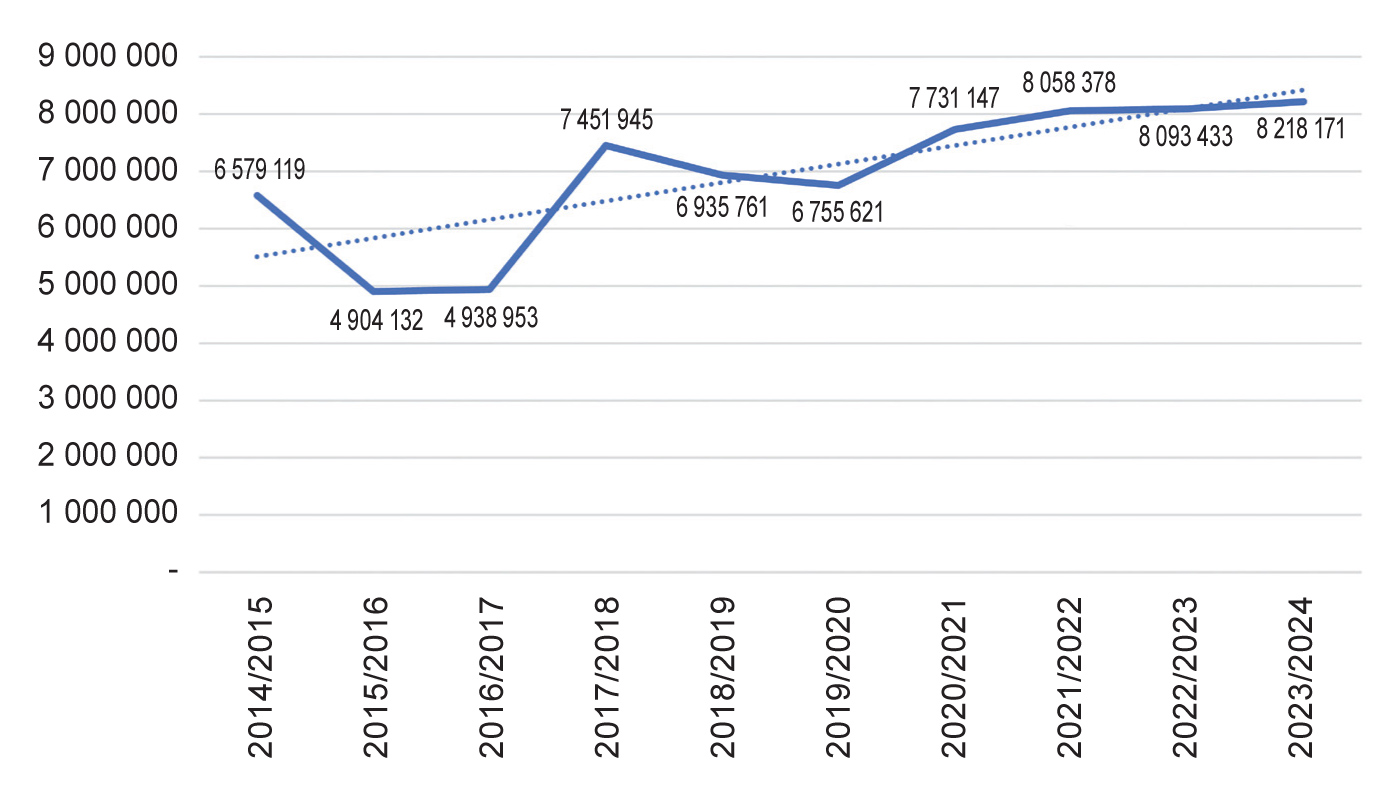

As ’n mens na Grafiek 1 en 2 kyk, is dit duidelik dat daar vir beide die binnelandse verbruik en uitvoere ’n opwaartse tendens is. Hieruit blyk dit dat die witmielieverbruik besig is om mettertyd toe te neem.

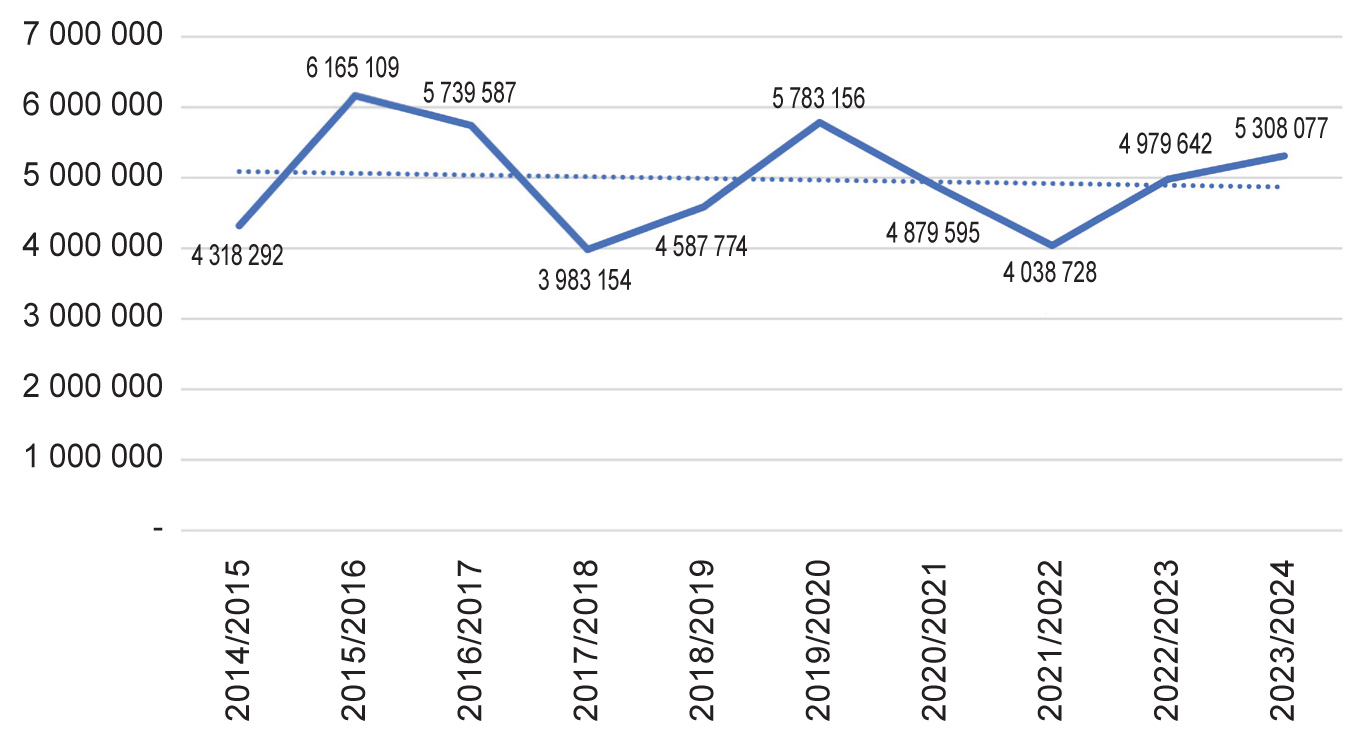

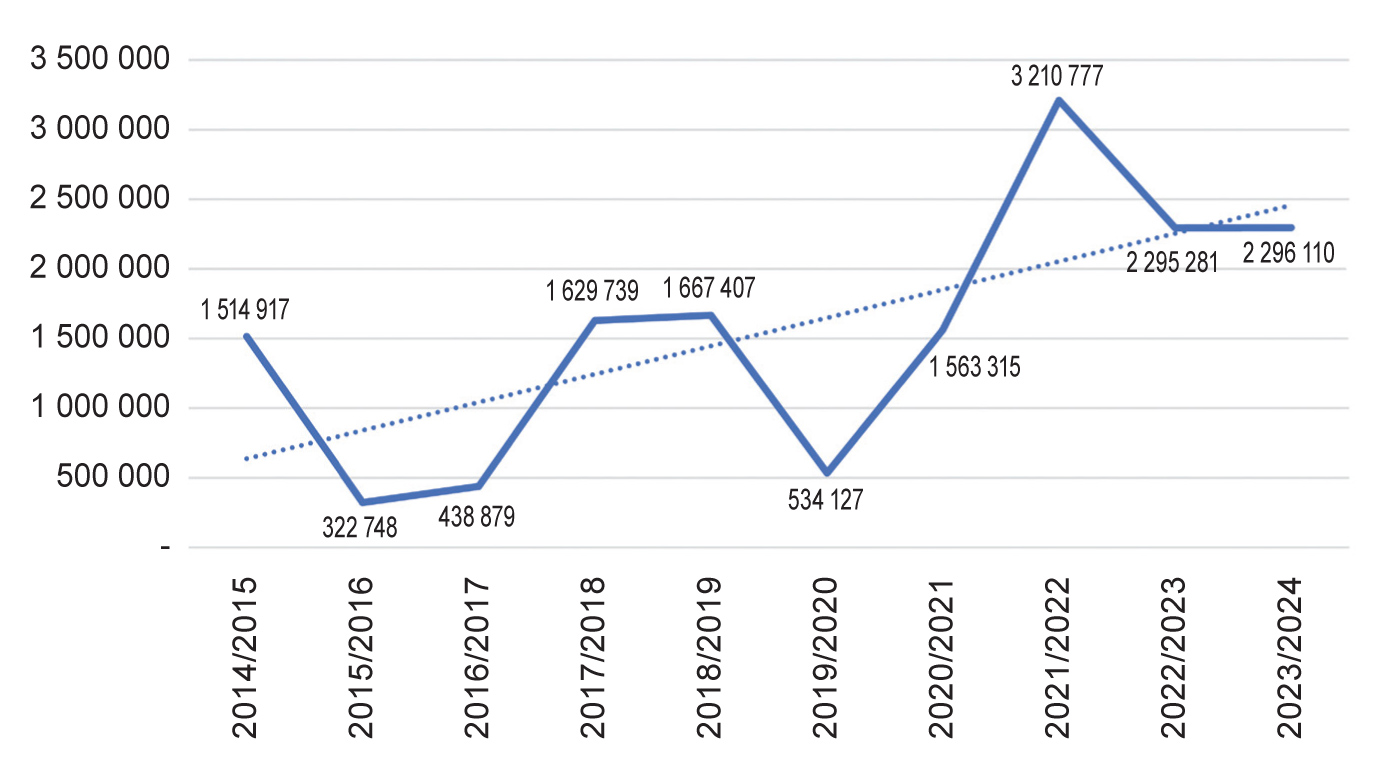

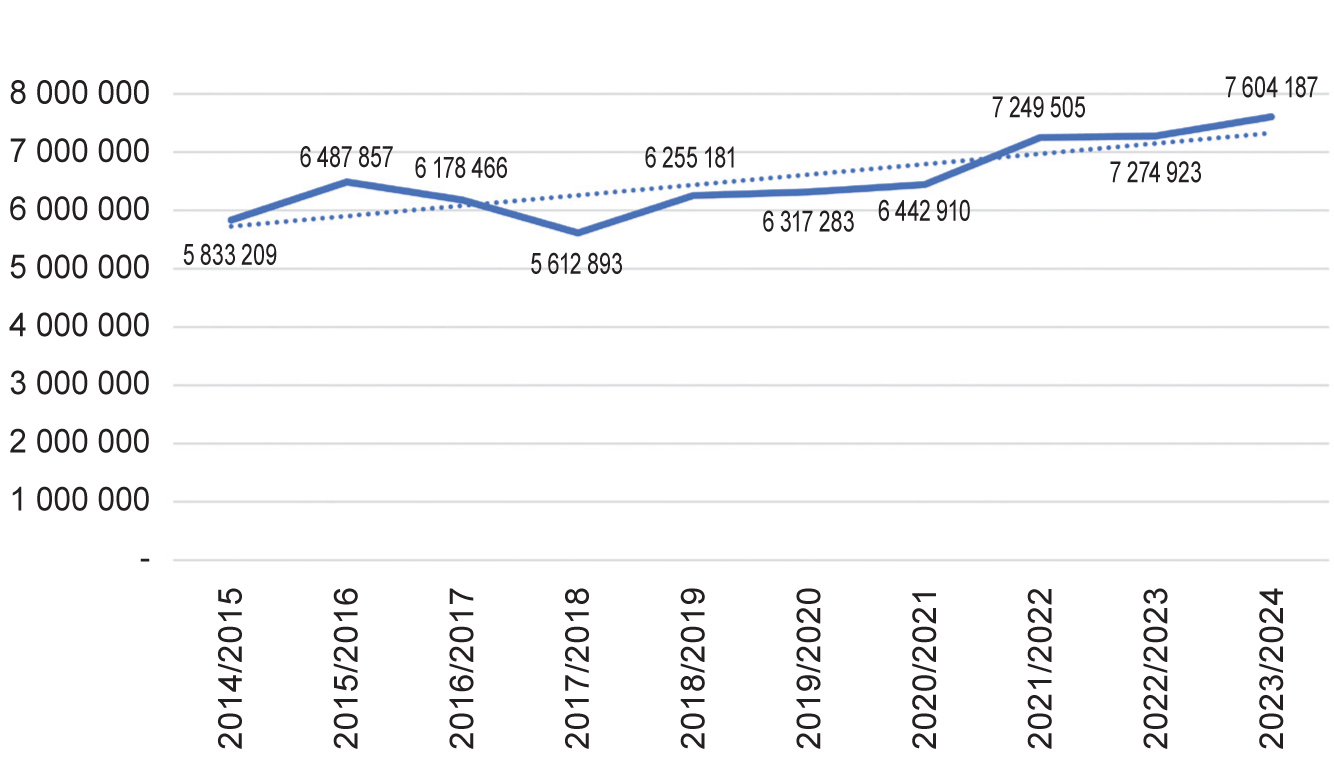

Dit is vanuit die inligting in Grafiek 3 en 4 duidelik dat produsente van geelmielies nie dieselfde sterk opwaartse tendense ervaar soos met witmielies nie. Geelmielies se binnelandse verbruik neig eerder na ’n konstante tendens met selfs ’n moontlike afname, terwyl hierdie produk se uitvoere ’n duidelike toenemende tendens toon. Verder sien produsente ook dat wanneer daar meer geelmielies in die binneland verbruik word, uitvoersyfers afneem en andersom.

Wanneer Grafiek 1 en 3 met mekaar vergelyk word, is dit verder duidelik dat wit- en geelmielies se binnelandse verbruik teenoorgestelde bewegings het. Indien witmielies se binnelandse verbruik baie hoog is, is dié van geelmielies laer en andersom. ’n Moontlike rede hiervoor is dat die twee produkte in veral dieregebruik onderling vervang word op grond van beskikbaarheid en prys.

Om die uitwerking van die swaai tussen binnelandse witmielie- en geelmielieverbruik uit te skakel, word die totale verbruik van mielies oor die afgelope paar jaar onder oë geneem. Die uitvoersyfers van wit- en geelmielies was tot 2024 baie hoog. Uitvoere van geelmielies het egter tydens die 2024/2025-seisoen skerp afgeneem omdat die geelmielieprys nader aan in- as uitvoerpariteit verhandel het.

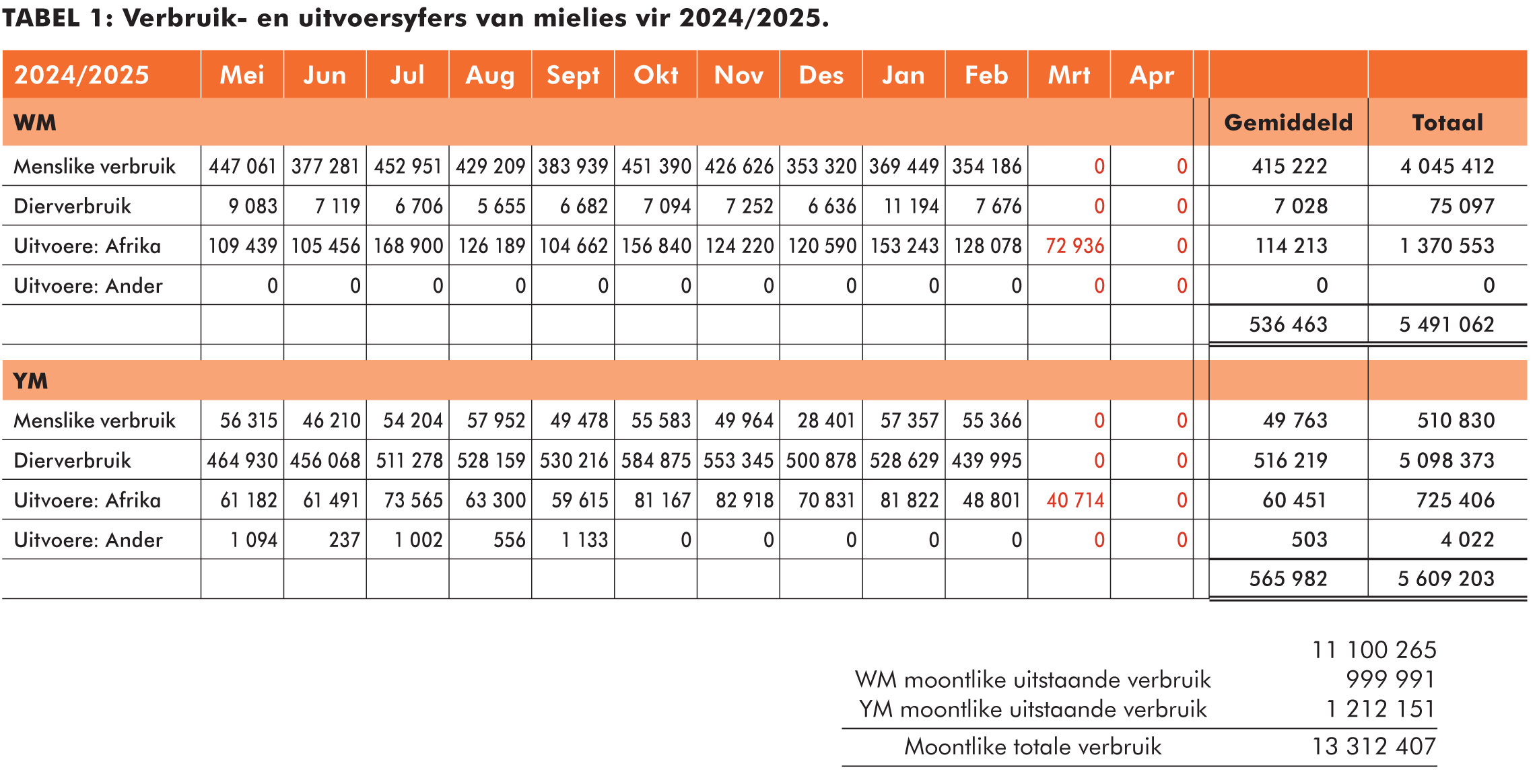

Aangesien die 2024/2025-seisoen teen die tyd van publikasie nog nie voltooi is nie, is dié data nie by die grafieke ingesluit nie. Daar word gevolglik in Tabel 1 afsonderlik na die twee kommoditeite in hierdie seisoen gekyk.

Uit Tabel 1 kan afgelei word dat die verbruiksyfer moontlik sowat 13,5 miljoen ton kan beloop. Hou egter in gedagte dat die leweringsdata terugwerkend ingelees word en dat hierdie syfer dus meer as 13,5 miljoen ton kan beloop, omrede Sagis nie intydse data kan gebruik nie.

Uit Tabel 1 kan afgelei word dat die verbruiksyfer moontlik sowat 13,5 miljoen ton kan beloop. Hou egter in gedagte dat die leweringsdata terugwerkend ingelees word en dat hierdie syfer dus meer as 13,5 miljoen ton kan beloop, omrede Sagis nie intydse data kan gebruik nie.

Desnieteenstaande, in vergelyking met die verwagte oes van 14,6 miljoen ton, kan dit duidelik gesien word dat die mielievoorraad waarskynlik weer tydens die 2025/2026-seisoen onder druk kan kom.

Samevatting

Hou in gedagte dat, hoewel afleidings uit geskiedkundige data gemaak kan word, dit nie beteken dat ’n mens vooruit kan sien hoe die seisoen se verbruik gaan verloop nie. Verbruiksyfers wissel soos wat pryse wissel. Die doel van hierdie oefening is gevolglik nie om vooruit ’n voorspelling vir 2025/2026 te maak nie, maar eerder om na die toepaslike beginsels te kyk wat produsente kan help om die mark beter te verstaan.

- Witmielies word in die veevoermark gebruik wanneer geelmielies nader aan uitvoerpariteit verhandel.

- Geelmielies word na Asiatiese lande uitgevoer wanneer die prys nader aan uitvoerpariteit is en nie net na buurlande nie. Afhangend van die buurlande se opbrengste, wissel Afrika-uitvoere tussen 300 000 ton per jaar en 700 000 ton per jaar. Uitvoere na Asië kan op ’n groot skaal plaasvind, afhangend van die uitvoerpariteit en ander lande se geelmieliepryse. Suid-Afrika is wel baie beter geleë vir uitvoere na Asië as wat Argentinië en Brasilië is.

- Wanneer die mielievoorraad beperk is, soos gedurende die 2024/2025-seisoen, beweeg beide witmielie- en geelmieliepryse nader aan invoerpariteit. Geelmielies word dan nie uitgevoer nie en witmielies word dus nie in die veevoermark gebruik nie.

- Alles in ag geneem, kyk ’n mens tans na ’n verbruiksyfer van ongeveer 14,7 miljoen ton. Die finale syfer sal egter grootliks van die uitvoersyfers afhang.

{kind=link}