Oorloë en natuurrampe is bepalende faktore wanneer dit kom by die wêreldwye vraag- en aanbodsyfers. Op 24 Februarie 2022 het Rusland Oekraïne binnegeval en sodoende ’n rimpeleffek wêreldwyd tot gevolg gehad.

In die Januarie/Februarie 2022-uitgawe van NWK Arena is die waardebepaling van Suid-Afrikaanse mielies, en hoe die vraag en aanbod van mielies die mieliepryse beïnvloed, hanteer. In dieselfde artikel het ons gesien dat daar netto uitvoer- en invoerlande is, en dat die produksie- en verbruiksyfers van elkeen ’n invloed op wêreldpryse het. In hierdie artikel word ’n oorsig verskaf van die invloed wat ’n oorlog en natuurrampe in ander lande op graan en oliesade het.

Daar kan bepaal word wat die uitwerking van ’n ramp of oorlog gaan wees deur eerstens vas te stel of die plant- en oestye geraak sal word. Tweedens word gekyk na die hoeveelheid voorraad wat in gedrang is, deur van die World Agricultural Supply and Demands Estimates (WASDE)-verslag gebruik te maak. Derdens word die uitwerking geëvalueer deur te kyk of die verlore voorraad deur ander lande vervang kan word.

In Tabel 1 kan ons sien dat Rusland en die Oekraïne groot rolspelers is as dit kom by die produksie van graan en oliesade. Nie net is Rusland een van die grootste olieproduseerders ter wêreld nie, maar volgens Februarie 2022 se WASDE-verslag is hulle verantwoordelik vir ongeveer 17% van die wêreld se koringuitvoere, 2,2% van die wêreld se mielie-uitvoere en 28,5% van die wêreld se sonneblomolie-uitvoere.

Oekraïne is op sy beurt verantwoordelik vir ongeveer 12% van die wêreld se koringuitvoere, 16% van die wêreld se mielie-uitvoere en 49,8% van die wêreld se sonneblomolie-uitvoere. Op sigself klink bogenoemde statistieke miskien nie uitermatig baie nie, maar dit kan uitdagend raak om verlore voorraad te vervang.

Uitvoervoorraad

Uitvoervoorraad

Is daar ’n risiko dat bogenoemde uitvoervoorraad vanaf Rusland en Oekraïne in die gedrang is? Om dié vraag te beantwoord, gaan ons eerstens kyk hoe die plant en stroop van graan en oliesade beïnvloed sal word.

PLANT- EN STROOPDATUMS

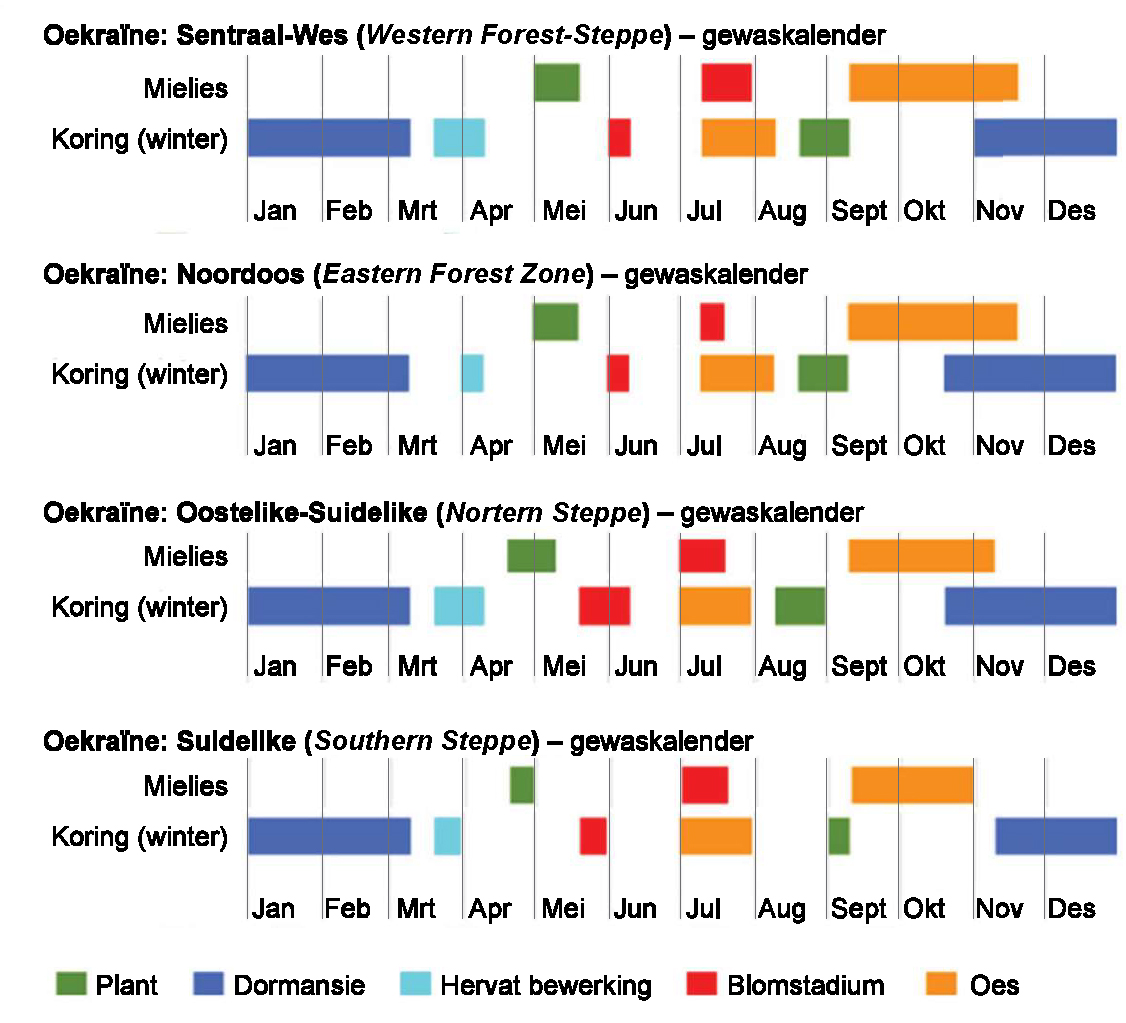

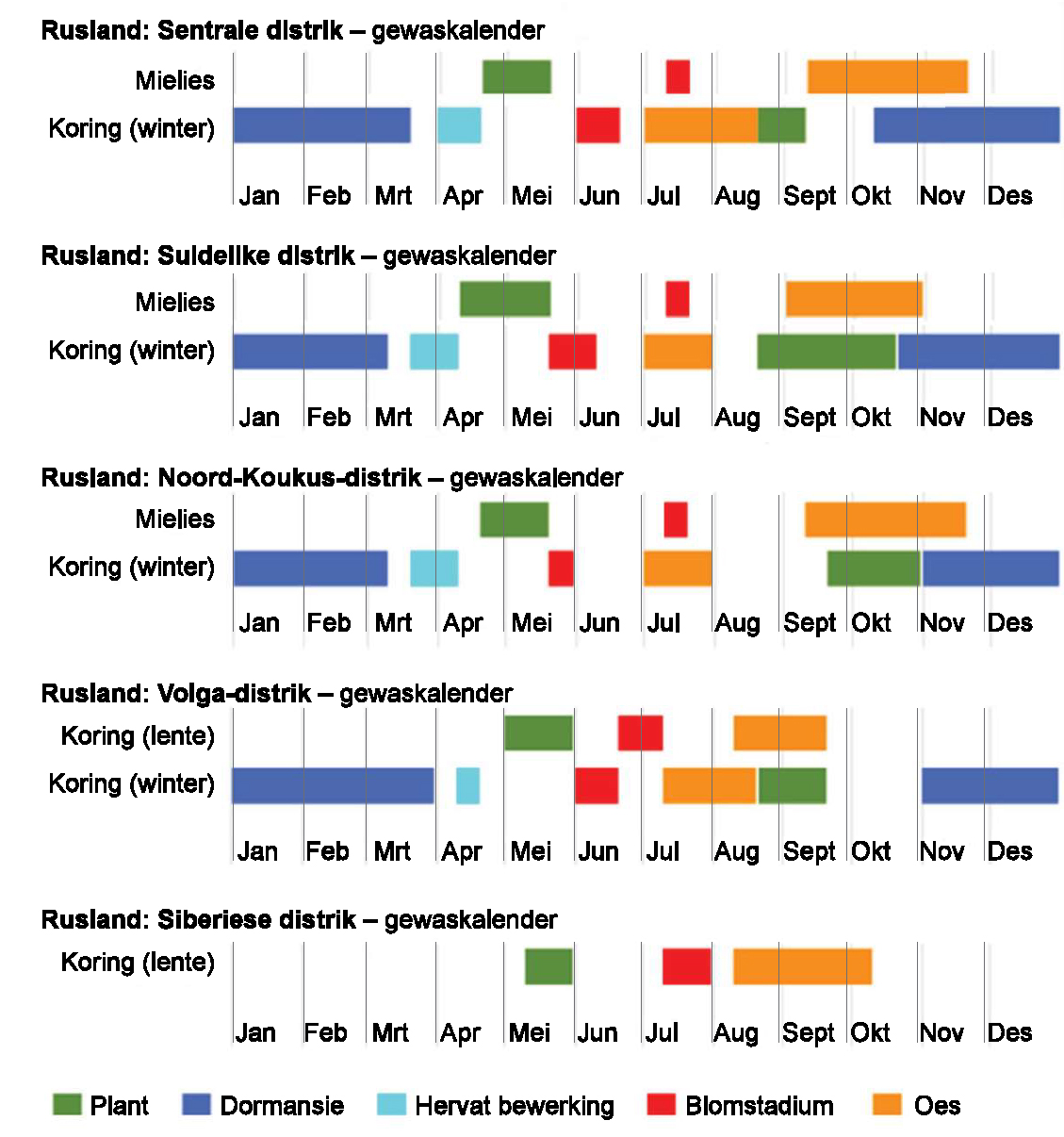

Figuur 1 en 2 toon die plant- en stroopdatums vir Oekraïne en Rusland onderskeidelik. Hieruit kan ons aflei dat die hoeveelheid mielies vanaf Oekraïne en Rusland moontlik sal afneem vir die komende seisoen. Die rede hiervoor is dat die plant van mielies vanaf Maart tot Mei weens die heersende oorlog heelwat kan afneem.

Sonneblom word ook vanaf Maart tot Mei in albei lande geplant, wat beteken dat daar ook ’n kleiner sonneblomoes verwag kan word. Albei lande se koringvoorraad loop ook ’n risiko, met die heersende oorlog wat tot grootskaalse skade kan lei. Dié lande plant normaalweg vanaf September tot einde Oktober koring, wat beteken dat die oes tans nog op die lande is. Die koring sal eers vanaf Julie gestroop word. Hoeveel ton egter gaan realiseer, is ’n raaisel.

BESKIKBAARHEID VAN VOORRAAD

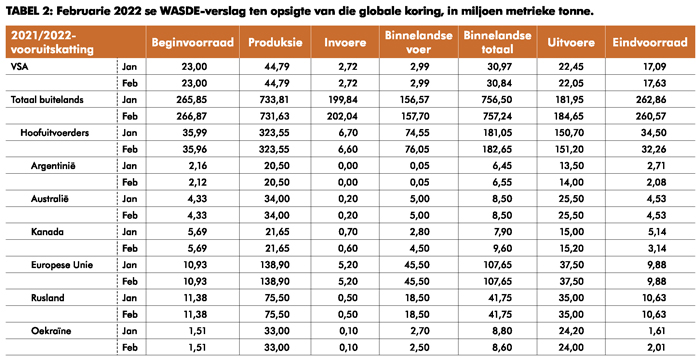

Tweedens gaan ons kyk hoe die beskikbaarheid van voorraad beïnvloed kan word. Buiten vir die voorraad wat verlore kan gaan omdat daar nie geplant of gestroop kan word nie, kan sanksies ook die beskikbaarheid beïnvloed. Tabel 2 en 3 toon hoeveel voorraad ’n risiko loop.

Tabel 2 wys dat Rusland ongeveer 75 miljoen ton koring produseer, waarvan 35 miljoen ton uitgevoer word. Oekraïne produseer ongeveer 33 miljoen ton, waarvan 24 miljoen ton uitgevoer word. Rusland se 35 miljoen ton mag miskien weens sanksies nie vir alle lande beskikbaar wees nie, maar ons kan ’n aanname maak dat lande soos Indië, China, Egipte en Bangladesj (Tabel 1) steeds die voorraad sal opneem. Die risiko dat die 24 miljoen ton koring vanaf Oekraïne verlore kan gaan, bly steeds ’n werklikheid.

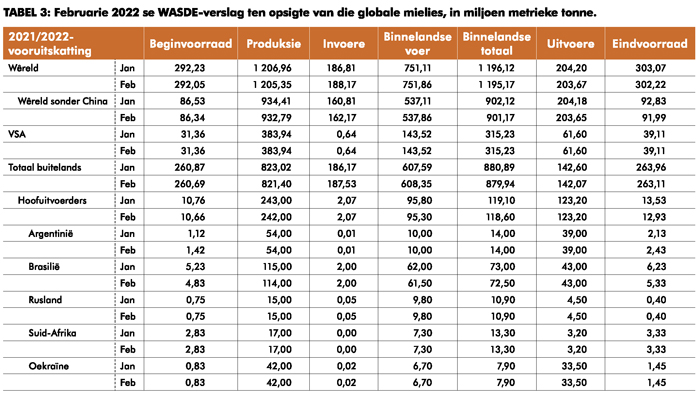

Met die inligting in Tabel 3 kan ons dieselfde afleidings ten opsigte van mielies maak. Rusland produseer 15 miljoen ton, waarvan 4,5 miljoen ton uitgevoer word. China sal waarskynlik steeds help om die voorraad op te neem (Tabel 1). Oekraïne produseer 42 miljoen ton, waarvan 33,5 miljoen ton uitgevoer word. Dié 33,5 miljoen is moeilik vervangbaar.

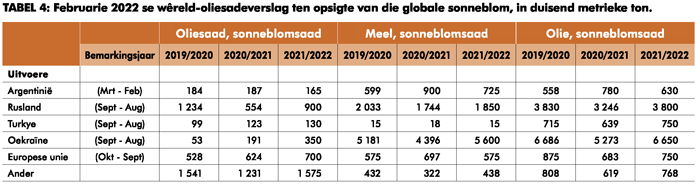

Tabel 4 toon dat Rusland en Oekraïne onder die topproduseerders van sonneblom in die wêreld is. Sonneblomolie kan wel met ander produkte soos sojaboon- en palmolie vervang word.

GLOBALE MARK

GLOBALE MARK

Derdens gaan ons kyk hoeveel ton se voorraad deur ander lande in die globale mark vervang kan word. Deur na Tabelle 2 tot 4 se eindvoorraadsyfers te kyk, kan ons sien hoeveel ton bykomend beskikbaar is in elke land.

GRAAN

Koring: Argentinië (2 miljoen ton), Australië (4 miljoen ton), Kanada (3 miljoen ton), die Europese Unie (9 miljoen ton) en die VSA (17 miljoen ton) kan die verlore voorraad vervang, maar dan gaan daar wêreldwyd beperkte oordragvoorraad wees indien Oekraïne buite rekening gelaat word.

Mielies: Lande soos Suid-Afrika (3 miljoen ton) en die VSA (39 miljoen ton) sal die verlore voorraad kan vervang, maar dit sal dieselfde probleem tot gevolg hê ten opsigte van die beperkte oordragvoorraad. Brasilië en Argentinië se oes word tans weens droogtes bevraagteken. Indien dié lande in die komende maande genoeg reën ontvang, kan daar nog voorraad na die wêreldmark toe vloei, maar dit sal steeds ’n probleem wees as Oekraïne buite rekening gelaat word.

OLIESADE

Met die verhoogde insetkostes in die VSA, is die heersende gevoel dat Amerikaanse produsente meer sojabone in die 2022/2023-seisoen gaan plant. Indien dié groter sojaboonoes wel realiseer, sal die verlies van sonneblom vervang kan word.

Die 2022/2023-seisoen

Uit bogenoemde bespreking is dit duidelik dat daar steeds genoeg graan en oliesade wêreldwyd beskikbaar sal wees, maar dat die wêreld beperkte reserwevoorrade sal oorhou. As ons bloot na die vraag en aanbod kyk, sal pryse vir die komende seisoen (2022/2023) toeneem, met ’n beperkte aanbod van graan en oliesade wêreldwyd.

Soos voorheen genoem, is Rusland ook ’n groot rolspeler in die oliemark, maar terselfdertyd is hulle ook een van die grootste produseerders van kunsmis. Volgens Quinn (2022) is hulle verantwoordelik vir 15% van die wêreld se kunsmisproduksie. Kunsmispryse het alreeds tydens die 2021/2022-seisoen die hoogte ingeskiet weens logistieke uitdagings wat die COVID-19-pandemie teweeggebring het. Met verdere voorraadbeperkings kan ’n volgende toename in kunsmispryse op die tafel wees.

Oliepryse het ook drasties toegeneem nadat Rusland Oekraïne aangeval het. Die styging in oliepryse sal brandstofpryse ook beïnvloed. Albei hierdie faktore kan die insetkoste in die toekoms heelwat laat toeneem.

Samevatting

Om saam te vat, kan bogenoemde stappe handig te pas kom om die uitwerking van ’n oorlog of ’n natuurramp te bepaal. Die belangrikste lande om in ag te neem, is die top uitvoerlande. Die wêreld is broos as gevolg van die COVID-19-pandemie se uitwerking op markte. Onrus weens die oorlog in Oekraïne kan veroorsaak dat voedselpryse verder styg, maar ’n groter bekommernis is die moontlikheid van hongersnood indien produksiesyfers afwaarts aangepas word vir die 2023/2024-seisoen. Indien die wêreld se oordragvoorraad gedurende 2022/2023 opgebruik word, is dit van kardinale belang dat 2023/2024 weer daarvoor moet opmaak.

Bronnelys

Crop calender charts. https://ipad.fas.usda.gov/ogamaps/cropcalendar.aspx

Oilseeds: World Markets and Trade – February 2022. https://downloads.usda.library.cornell.edu/usda-esmis/files/tx31qh68h/2227ns22f/2f75sc25g/oilseeds.pdf

World Agricultural Supply and Demand Estimates – February 2022. https://usda.library.cornell.edu/concern/publications/3t945q76s?locale=en

{kind=link}