(Deel 3)

(Deel 3)

In die vorige uitgawe van Arena is die biologiese produktiwiteit van volhoubare gewasproduksiestelsels bespreek. Die klem word in hierdie uitgawe op ekonomiese lewensvatbaarheid geplaas.

Ekonomiese lewensvatbaarheid

Ekonomiese lewensvatbaarheid mik daarna dat ’n boerdery jaarliks sy kontantvloei kan diens, oor die lang termyn finansieel sal oorleef en groei, én ’n positiewe rentabiliteit op belegging vir die entrepreneur as vergoeding sal verdien.

KONTANTVLOEI

Die spreekwoord “Kontant is koning” is nie verniet daar nie. ’n Boerdery moet elke dag, elke maand en elke jaar sy lopende bedryfskoste met kontant kan diens. Dit gebeur só maklik dat al die boerdery se kontant in eiendomme en roerende bates opgesluit raak, maar daar is nie kontant om paaiemente, instandhouding, rekeninge en lewenskoste te betaal nie. Só ’n boerdery het kontantvloeiprobleme.

Die ander kant van dieselfde muntstuk is dat die boerdery ’n oormaat kontant het. Daar is ’n ekonomiese beginsel dat “kontant moet werk”. Dit beteken dat ’n sekere gedeelte van die kontant aangewend moet word om geld te maak – vandaar die spreekwoord “Geld maak geld”.

In die ekonomie word gepraat van ’n positiewe hefboomverhouding. Dit beteken dat kontant daar belê moet word waar dit meer verdien as die koste of geleentheidskoste van geld. Dit beteken dat die belegging van die kontant meer moet verdien as die rentekoers waarteen dit geleen word, óf die rentekoers wat jy op jou eie geld kan verdien.

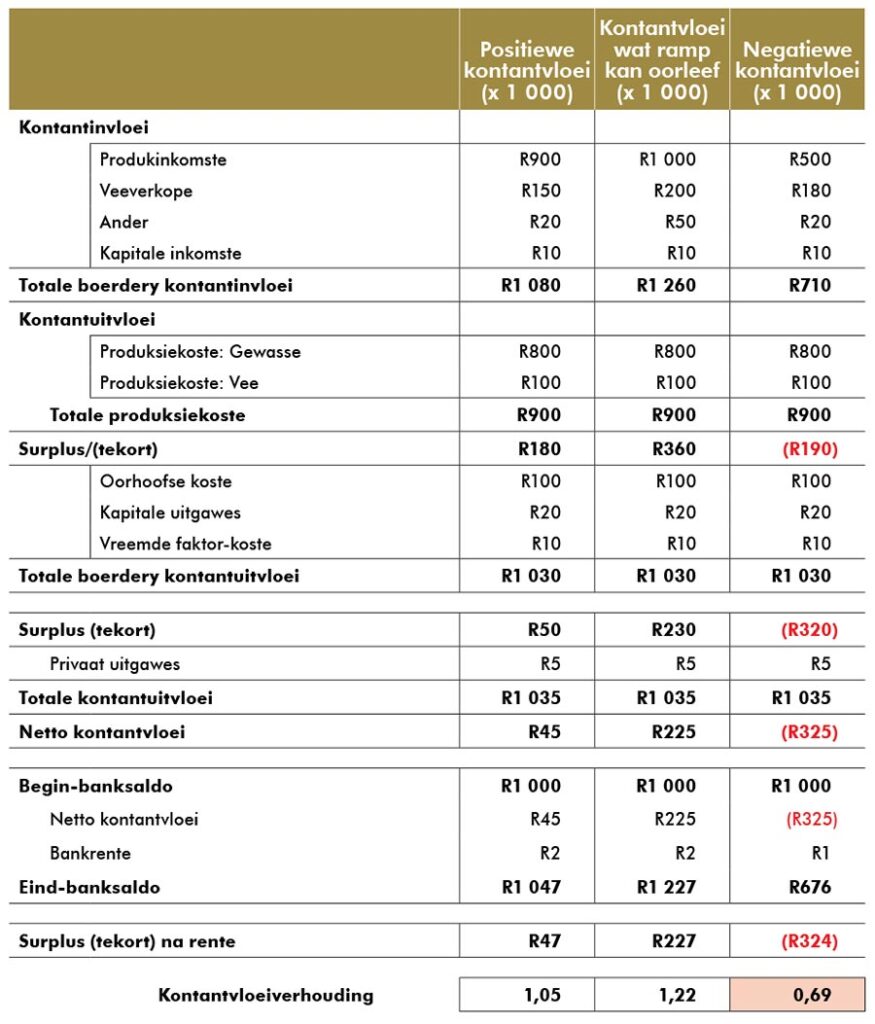

Hieruit is dit duidelik dat ’n behoorlike kontantvloeibegroting vir die volgende jaar op ’n maandbasis gedoen moet word, maar ook vir die komende vier jaar op ’n jaarlikse basis (Tabel 1). Hierdie kontantvloeibegroting moet nou gefinansier word enkan uit eie fondse, geleende fondse of ’n mengsel daarvan gefinansier word.

TABEL 1: ’n Vergelyking van die opgesomde kontantvloei vir een jaar van (a) ’n positiewe kontantvloeibegroting, (b) ’n kontantvloeibegroting wat ‘n ramp kan oorleef en (c) ’n kontantvloeibegroting wat nie die pyp gaan rook nie.

Eie fondse is altyd goedkoper geld om die kontantvloei mee te finansier en moet eerste opgebruik word, waarna geleende geld die res moet finansier. Onthou dat kontant teen sekuriteite geleen word en die sekuriteite verpand word om die kontant te bekom.

Die boerdery se kontantvloei moet “veilig” bestuur word. Dit beteken dat daar ten alle tye meer kontant as buffer beskikbaar moet wees as wat volgens die begroting benodig gaan word (Tabel 1). Dit kan by wyse van eie fondse gedoen word, of in die vorm van beskikbare fasiliteite. Hoe minder die buffer, hoe groter is die risiko dat die boerdery weens onvoorsiene gebeurlikhede nie sy kontantvloei sal kan diens nie. Dit is ’n bron van finansiële risiko, wat in die volgende artikel meer breedvoerig bespreek sal word.

Hoe groot moet hierdie buffer wees? Die kontantbuffer is direk aan die boerdery se risikoprofiel gekoppel. Dit moet voldoende wees om ’n ramp(e) te kan finansier. Meer hieroor in die volgende artikel oor boerderyrisiko’s.

LIKIDITEIT

Likiditeit bepaal tot watter mate en selfs hoe vinnig die boerdery se bates in kontant omgesit kan word. Hierdie bates word algemeen as bedryfs- of korttermynbates omskryf. Likiede bates wat maklik in kontant omskep kan word, is bates soos graan in die silo, kunsmis in die stoor (voorraad) of speenkalwers in die voerkraal. Nie-likiede bates is daardie bates wat nie vinnig in kontant omskep kan word nie, soos grond, landbouwerktuie en produserende bates soos koeie.

Eie kontant is die mees likiede bate in die bank. Daarna volg ’n beskikbare kontantfasiliteit, bates soos voorraad, graan in die silo en kalwers in die voerkraal, en dan iets soos belowende graan op die lande. Dan volg kapitaalbates (bates wat benodig word om geld mee te maak) soos landbouwerktuie en vervangingsverse of die koeikudde. Laastens volg nie-roerende bates soos die plaas.

Die gemaklikste plek om te wees, is waar daar slegs met die mees likiede bategroep (a) eie kontant en (b) geleende kontant wat teen likiede bates (soos graan in die silo) gesekureer word, gefinansier word. Só ’n boerdery word beskryf as een met ’n goeie likiditeit. Skuld wat verkeerd saamgestel is, soos byvoorbeeld ’n voertuig wat op die oortrokke bankrekening gekoop word in plaas van op huurkoop, kan veroorsaak dat ’n boerdery se likiditeit onder geweldige druk kom.

’n Plek om nie te wees nie, is waar nie-likiede bates of selfs vaste bates (’n plaas) verkoop moet word om die boerdery se kontantvloei te finansier. Só ’n boerdery het ’n likiditeitsprobleem. ’n Goeie voorbeeld hiervan is waar produserende diere, soos koeie, verkoop moet word om die bank se oortrokke fasiliteit kleiner te maak, omdat die kalweroes of graaninkomste nie voldoende was nie. Hierdie situasie is dikwels die gevolg van ’n droogtetydperk.

In die besigheidswêreld is daar ’n verhouding tussen kontant en ander likiede bates teenoor nie-likiede bates. In die landbou word van jou eie kapitaalverhouding gepraat, wat dui op die verhouding tussen jou eie bydrae en die boerdery se totale bates. ’n Verhouding van 0,50:1 word as veilig beskou. Dis sou dus aanvaarbaar wees dat ’n deel van die boerdery se kontantvloeibehoefte, soos om ’n ramp te finansier, in likiede bates opgesluit lê.

Inteendeel, dan is daardie geld besig om “te werk” terwyl dit as kontantbuffer geoormerk is. ’n Goeie voorbeeld hiervan is speenkalwers wat nie verkoop word nie, maar wat op die plaas uitgegroei word en waar derhalwe waarde toegevoeg word.

’n Gunstige likiditeitsverhouding vir ’n boerdery moet verkieslik nie minder as 2:1 wees nie. Dit beteken die waarde van die boerdery se korttermynbates moenie minder as twee keer die waarde van die boerdery se korttermynskuld wees nie.

SOLVABILITEIT

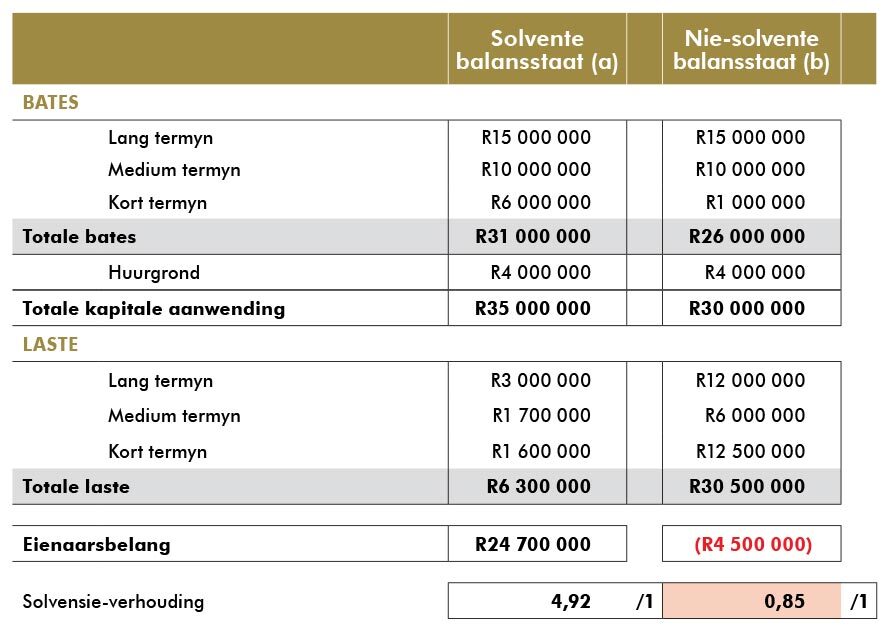

Solvabiliteit dui die vermoë van ’n boerdery aan om ten tye van ’n staking van die boerdery al die bates te verkoop en voldoende fondse te genereer om die boerdery se totale skuld af te los. Dit beteken ’n solvente boerdery is een waarvan die totale bates die totale laste oorskry. Dit word op die balansstaat weerspieël (Tabel 2). Die solvabiliteitsverhouding weerspieël hoeveel keer die bates die laste oorskry. Om die solvabiliteit te bereken, moet al die bates gewaardeer word en die laste bymekaar getel word.

TABEL 2: ’n Voorbeeld van die opgesomde balansstate van (a) ’n solvente en (b) ’n insolvente boerdery.

Landboumasjinerie depresieer oor tyd en word dus op die balansstaat al minder werd. Masjinerie wat goed onderhou en opgepas word, verloor minder waarde omdat dit ’n beter prys sal kan realiseer indien dit verkoop word en kan derhalwe hoër gewaardeer word. Depresiasie vreet dus in die solvabiliteit in en impliseer dat die boerdery so min as moontlik depresieerbare bates moet hê, maar voldoende om die werk doeltreffend te doen.

Nie-bedryfsbates soos te veel woonhuise, store en ander geboue kos geld om te onderhou en word nie in die verkoop van die plaas verhaal nie, en verloor dus ook hul waarde. ’n Boerdery wat te veel depresieerbare bates het, word as oorgekapitaliseer beskou en vreet ook in die solvabiliteit in.

Die appresiasie van grond is een van die faktore wat die meeste boerderye solvent hou. Grondpryse styg oor tyd en dit maak die balansstaatinskrywing van die grond se waarde al hoër. As ’n reël betaal boere op die dag van aankope te veel vir grond, maar appresiasie maak dat dieselfde stuk grond se koopsom oor ’n paar jaar na ’n winskoop lyk en ’n paar jaar se appresiasie word in wese in die koopsom verdiskonteer.

Ondernemingsbestuurders het tipies ‘n visie om die boerdery te laat groei en hulle jaag hierdie visie aktief ná

’n Gunstige solvabiliteitsverhouding vir ’n boerdery moet, soos vir die likiditeitsverhouding, nie minder as 2:1 wees nie. Dit beteken die waarde van die boerdery se totale bates moenie minder as twee keer die waarde van die boerdery se totale laste (skuld) wees nie.

BALANSSTAAT VOLHOUBAARHEID

Dit is ’n realiteit in Suid-Afrika (en wêreldwyd) dat individuele boerderye al minder word. Kyk maar net hoeveel plaashuise staan leeg. Elk van hulle was voorheen ’n boerdery-eenheid. ’n Realiteit is dat klein boerdery-eenhede algaande verdwyn en in groter boerderye opgeneem word.

’n Boerdery is ’n onderneming, en baie boerderye is deesdae makro-ondernemings. Elke boerdery-onderneming moet oor tyd groter en meer kapitaalkragtig word, en daarmee saam moet die boerdery diversifiseer. Groter gediversifiseerde boerderye se kans om rampe te oorleef, is soveel groter omdat hulle kan kruissubsidieer om sektore van die boerdery wat ’n jaar of drie swak presteer, te subsidieer.

Groter boerderye het ’n groter mededingingsvermoë en slaag daarin om boerdery-insette goedkoper te bekom. Die gereelde vervanging van kapitaalitems soos landbouwerktuie en selfs nog ’n stuk grond het ’n baie kleiner impak op ’n groter boerdery se kontantvloei.

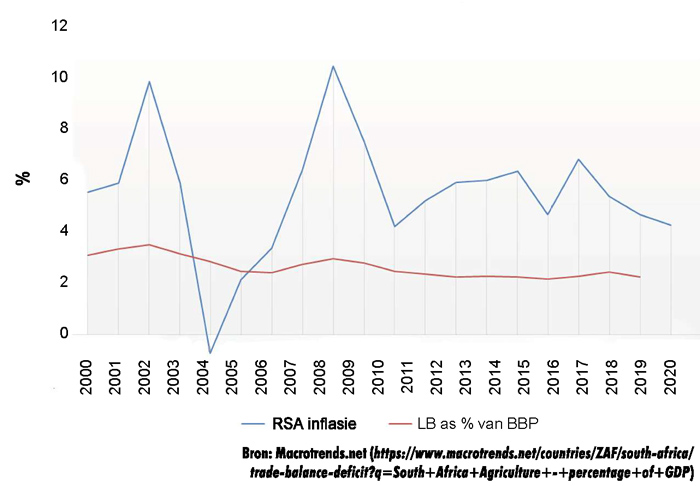

’n Goeie riglyn is dat die boerdery vinniger as die sektor waarin dit bedryf word, moet groei. Grafiek 1 toon die landbousektor se groei oor die afgelope jare. Dit is duidelik sigbaar dat primêre landbou se bydrae tot Suid-Afrika se bruto binnelandse produk(BBP) gestagneer en selfs verklein het. Dit wys dat landbou in Suid-Afrika oor hierdie periode onder druk was, en alle aanduidinge is dat dit nie sommer gaan verbeter nie. Dit kan beteken dat volhoubaarheid ’n al groter uitdaging gaan word.

Grafiek 1: Die landbousektor se bydrae tot Suid-Afrika se BBP in vergelyking met Suid-Afrika se inflasie.

Dit is nou belangriker as ooit dat beplanning van kardinale belang is, veral om uitbreiding, vernuwing en verbetering te bestuur. Alhoewel rentekoerse tans baie laag is, moet die bestuur van skuld nou ’n prioriteit word. Boerdery-eenhede wat ’n rendement kan uitboer wat beter as die jaarlikse inflasie gaan wees se boeke behoort te klop, asook dié sektor se groei in die toekoms.

OMSET MOET VOLHOUBAAR GROEI

Vir die balansstaat om volhoubaar te groei, moet die boerdery se omset ook volhoubaar groei. Geldmaak in boerderye is alreeds ’n sogenaamde numbers game. Dit beteken klein winste, maar op groot syfers, of anders beskryf – die boerdery rol net geld! Dit is ’n wêreldwye tendens en daarom moet boerderye se omset ook konstant groei om in die wedloop te kan kompeteer en daarin te bly.

Waar is die maksimum? Bestuurskapasiteit is die kern van hierdie vraagstuk. Een ondernemingsbestuurder kan ’n saaiboerdery van 5 000 ha met grasie bestuur, terwyl die volgende persoon beswaarlik 500 ha kan bestuur. Vir so ’n klein boerdery om in die wedloop te bly, moet hy besonderse produktiwiteit en entrepreneurskap handhaaf om daardeur sy omset te laat groei – sogenaamde vertikale groei.

RENTABILITEIT OP BELEGGING

Alle kapitaal wat in die boerdery belê is, behoort ’n positiewe rentabiliteit vir die entrepreneur te verdien. Dit beteken dat elke rand wat belê is meer as R1 moet terug lewer. In kort, elke vertakking in die boerdery moet geld maak. Geld wat geleen word, moet meer as die koste van kapitaal (die rentekoers wat betaal word) terugbring. Eie kapitaal wat belê is, moet minstens die rente wat in ’n bank verdien kan word (geleentheidskoste) oorskry.

Hoe presteer ons boerderye? Dit word algemeen in boerderykringe gesê dat as jy nie óf die ysters óf die grond “skoon” het nie, jy nie die pyp gaan rook nie. Die ironie is dat dit waar is. Jy kan nie die ysters, grond en produksiemiddele op skuld neem en dink jy gaan die pyp rook nie. So ook kan jy nie ’n beesplaas en die vee op skuld koop en dink jy gaan die pyp rook nie. Die eenvoudige rede hiervoor is dat so ’n boerdery se rentabiliteit laer as die uitleenkoers van geld is.

Wanneer die terugbetaalvermoë van plase bereken word, moet daar telkens ’n wesenlike gedeelte van die koopprys uit eie kontantfondse gefinansier word om ’n betekenisvolle positiewe produksiewaarde te genereer.

Hierdie eie kontant moet dan gewoonlik in die som teen minder as 3% rentabiliteit verdiskonteer word om naby die voorgenome koopsom uit te kom. In die geval van beesplase is hierdie koers gewoonlik laer as 2,5%. Dit beteken dat produsente bereid is om hul eie kapitaal teen baie lae koerse vir die koop van ’n plaas beskikbaar te stel.

Vir ’n boerdery om volhoubaar te groei, moet die boerdery betekenisvolle “goedkoop” geld beskikbaar hê om ’n volgende plaas te kan koop. Vandaar kan eintlik slegs kapitaalkragtige boerderye, wat dit kan bekostig om met goedkoop geld te kruissubsidieer, ’n volgende plaas bykoop.

KOSTEKNYPTANG

Die sogenaamde kosteknyptang is al dekades lank ’n werklikheid in die landboubedryf. Dié konsep bepaal dat die gaping tussen boerderykoste en boerdery-inkomste (boerderywins) gaandeweg al kleiner word. Vir ’n boerdery om sy boerderywins te handhaaf of te groei, is dit noodsaaklik dat dit moet groei en daarmee saam doeltreffender moet word, anders gaan die boerdery doodbloei.

Wat gebeur in die praktyk?

Medium tot groot boerderye slaag doeltreffend daarin om die kosteknyptang teë te werk en daardeur die boerdery steeds op ’n ekonomies volhoubare pad te hou. Doeltreffende kapitaalaanwending van ysters is een van die sleutelsuksesfaktore.

Neem die volgende hipotetiese voorbeeld: Die klein boerdery het vier trekkers en vervang een. Sy vloot se gemiddelde ouderdom het betekenisvol verbeter, maar die kapitaalspandering per hektaar is proporsioneel ook groot. Die groot boerdery met 20 trekkers vervang ook een trekker, maar dit het ’n klein uitwerking op sy vloot se gemiddelde ouderdom en derhalwe ook ’n klein impak op die boerdery se kapitaalspandering per hektaar.

Vertikale groei van boerderye se produktiwiteit, met relatief min addisionele koste, is ook betekenisvol. Sowat 30 jaar gelede was ’n mielie-opbrengs van 2,7 t/ha ’n goeie oes, maar nou het hierdie norm na 3,5 t/ha tot 4 t/ha geskuif.

Die gemiddelde boerdery, wat nou heelwat groter is as 30 jaar gelede, het ook ’n baie beter mededingingsvermoë, wat dit doeltreffend regkry om die koste van insette af te dwing.

Toekomsvisie

Waarheen is jy met jou boerdery op pad? Ondernemingsbestuurders van boerderye wat volhoubaar groei, het tipies ’n visie om die boerdery te laat groei en hulle jaag hierdie visie aktief ná. ’n Tipiese visie is: “Ek wil binne tien jaar 2 000 ha kontantgewasse plant” of “ Ek wil binne vyf jaar met 1 000 koeie boer”.

Hierdie visie moet in ’n doelstelling omskep word, en die doelstelling moet met mag en mening nagejaag word. Ondernemingsbestuurders van suksesvolle boerderye sal tipies sê, “Ek het bereik wat ek graag wou.”

Visionêre entrepreneurs het ook die vermoë om boerderygeleenthede selfs jare vooruit te kan sien kom en dan hul boerderye te belyn om hierdie geleenthede te kan benut wanneer dit realiseer.

SAMEVATTING

Die ekonomiese lewensvatbaarheid van boerderye is nie verniet een van die bene van volhoubare landbou nie en is ’n maak-of-breek-faset van die volhoubare voortbestaan van ’n boerdery. Vir ‘n boerdery om oor die lang termyn ekonomies volhoubaar te bly voortbestaan, moet dit tot ’n kapitaalkragtige boerdery groei. In hierdie proses moet die boerdery se kontantvloei op veilige waters bestuur word. Daar moet deurentyd ’n oog op die boerdery se solvabiliteit en likiditeit gehou word, terwyl dit volhoubaar groei.

In die volgende uitgawe van Arena word nog ’n been van volhoubare graanproduksiestelsels bespreek, naamlik boerderyrisiko’s. Moet dit nie misloop nie!

Bronnelys

Van Reenen MJ, Marais A de K en Nel PS, 1994. Boerderybestuur: Finansiering, investering en menslikehulpbronbestuur. JL van Schaik Uitgewers. Pretoria

{kind=link}