Die hoofdoel van oesversekering is om klimaatrisiko’s te mitigeer en produsente weer in die posisie te plaas om die volgende seisoen te kan produseer. Oesversekering moet dus as deel van die insetkoste gesien word.

Gegewe die huidige seisoen se onvoorspelbare weerpatrone, is dit belangrik om weer na die belangrikheid van oesversekering te kyk. Oesversekering kom in verskillende vorms voor en word uitgeneem na gelang van die kliënt se behoeftes.

Die doel van oesversekering

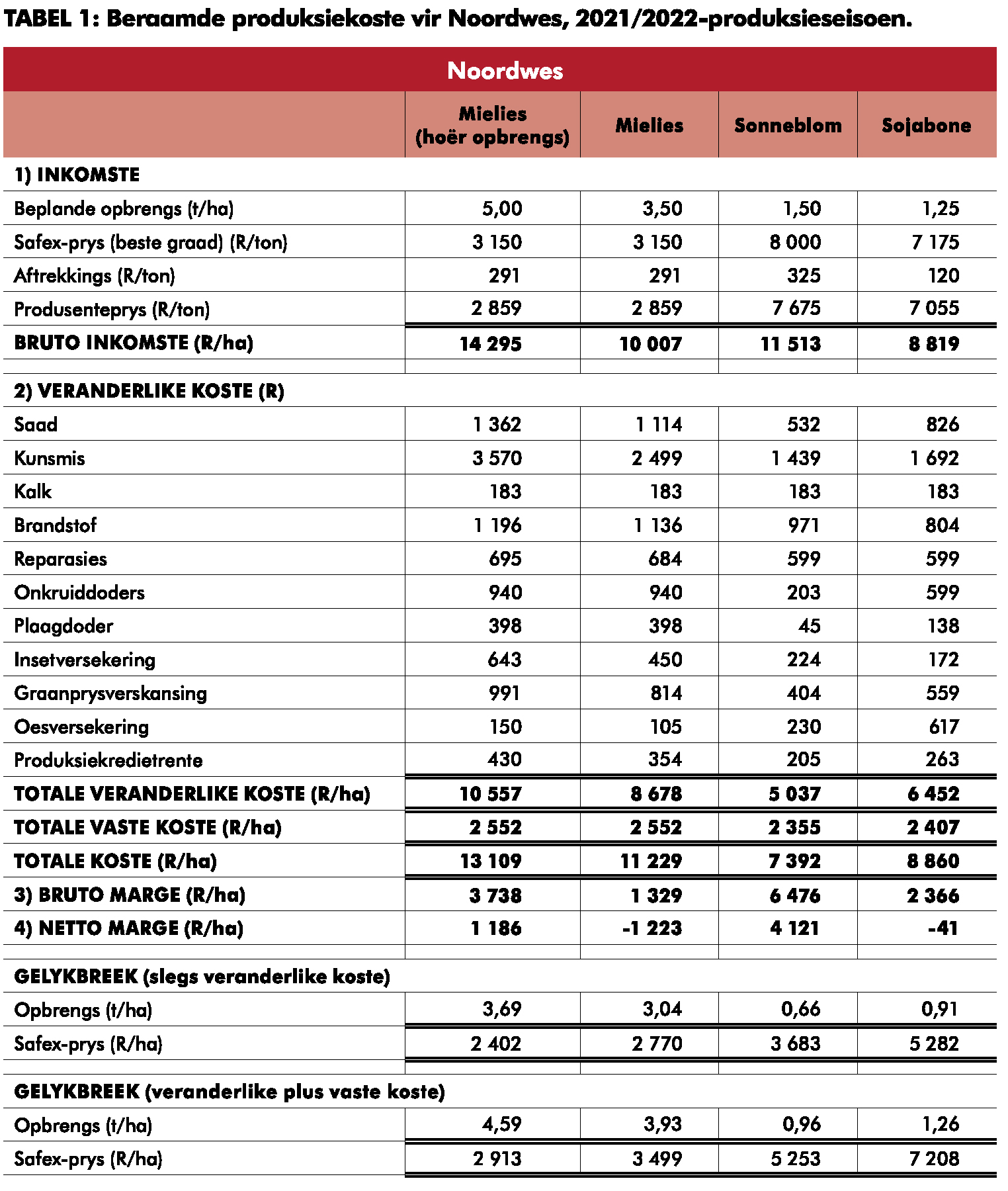

Gegewe die hoë koste om te kan produseer in vergelyking met die waarde van bewerkbare grond, kan oesversekering nie opsygeskuif word nie. Volgens syfers wat Graan SA op 1 September 2021 gepubliseer het, is die veranderlike koste verbonde aan ’n beplande 5 metrieke ton per hektaar (MT/ha) gelyk aan R10 557/ha.

Indien daar van die veronderstelling uitgegaan word dat bewerkbare droëlande se markwaarde R15 000/ha is, maak die blootstelling om te produseer 70,38% van die grondwaarde uit. Wat beteken dit? Indien ’n onvoorsiene gebeurtenis soos vloede voorkom, is die produsent se sekuriteit in gedrang.

Versekering is wel in die veranderlike koste wat deur Graan SA gepubliseer is, vervat. Insetkostedekking is bereken op R643/ha en oesversekering teen R150/ha. Dus maak eersgenoemde 6,1% en laasgenoemde 1,4% van die totale veranderlike koste uit.

Tipes oesversekering

Daar is drie tipes oesversekering beskikbaar:

- Insetversekering.

- Inkomstewaarborg.

- Haelversekering.

INSETVERSEKERING

Met insetversekering word omvattende gevare soos droogte, ’n oormaat reën, hittestremming en nog vele meer gedek. Dit kan ’n invloed op die gewaarborgde tonnemaat per hektaar hê. Die gekose versekeraar staan ’n gewaarborgde opbrengs en waarborg toe op grond van die produsent se historiese opbrengs. Dit staan bekend as die langtermyn gemiddelde opbrengs (LGO).

Elke produsent word op meriete geëvalueer. Dit word soos volg bereken: LGO x waarborgpersentasie = gewaarborgde opbrengs. Die produsent het dan die keuse om ’n versekerde prys wat deur die versekeraar gestel word, daaraan te koppel.

In bogenoemde geval sal dit soos volg bereken word: 5 MT x 60% = 3 MT/ha. Dit beteken dan dat indien die produsent se opbrengs met strooptyd minder as 3 MT oor sy totale aangeplante gebied op mielies is, daar ’n eis sal realiseer.

Veronderstel die versekerde bedrag is R3 000/MT, dan sal ’n eis soos volg bereken word indien die getakseerde tonne 2,5 MT/ha is: (3 MT – 2,5 MT) x R3 000 = R1 500/ha. Daar word dan ook BTW op die eisbedrag gehef, aangesien oesversekering deur die Suid-Afrikaanse Inkomstediens (SAID) as ’n landbou-inset gesien word.

INKOMSTEWAARBORG

In die verduideliking van insetversekering is dit duidelik dat die opbrengs gewaarborg word. Daar is ook versekeraars wat die inkomste waarborg. Die veranderlikes wat hier ’n rol speel, is soos hierbo die LGO, maar dan word die versekerde prys ook deur middel van Safex op ’n spesifieke stadium gewaarborg. Die gerealiseerde prys is dan weereens die Safex-prys op ’n sekere stadium naby strooptyd of die gekontrakteerde waardes op Safex deur die produsent verskans.

HAELVERSEKERING

Onder die standaard haelpolis word die volgende dekking gebied:

- Hael.

- Brand.

- Transito.

- Sprinkane.

- Ryp (by sommige gewasse is rypdekking wel beskikbaar teen ’n bykomende premie).

SASRIA-dekking word ook op die polisse aangebied. Sommige produsente is van mening dat dit nie nodig is om ’n haelpolis uit te neem nie, want hulle meen dat hulle risiko wyd genoeg geografies verspreid is of dat hulle nie in ’n haelbelt lê nie. Dit kan dalk waar wees, maar vir so ’n billike opsie, veral gegewe mielies en sonneblom, kan dit tot groot voordeel wees in terme van wegholveldbrande.

Dekkingskeuses

Dekkingskeuses

Dekkingskeuses word as ’n bybetaling of vrystellingopsie uitgeneem, soos deur die volgende voorbeeld geïllustreer:

VRYSTELLING

Waar die getakseerde skadepersentasie die vrystellingspersentasie soos gespesifiseer in die polisskedule oorskry, word die volle persentasie skade vergoed.

Voorbeeld:

Vrystellingspersentasie = 5%.

Persentasieskade van 5%: Geen eis sal vergoed word nie.

Persentasieskade van 6% en meer: Eis sal vergoed word op volle 6% skade (of meer afhangend van die skadepersentasie).

BYBETALING

In die geval van ’n eis sal die versekerde ’n persentasie van die versekerde waarde self dra, soos gekies op die polisskedule. Die bybetaling kan uitgedruk word as ’n persentasie van die versekerde bedrag en kan van toepassing wees per land of per plaas, soos aangedui op die polisskedule. Indien die versekerde gewas meer as een keer gedurende die versekeringstydperk deur hael beskadig word, is die bybetaling van toepassing op die eerste gerealiseerde eis.

Voorbeeld:

Bybetaling per land = 5%.

Skadepersentasie van 4%: Geen eis sal vergoed word nie.

Skadepersentasie van 9%: Eis sal teen 4% vergoed word.

Bybetaling per polis = 5% van die versekerde waarde (R2 000 000 x 5% = R100 000).

Skadewaarde = R95 000: Geen eis sal vergoed word nie.

Skadewaarde = R115 000.

Eis: R115 000 – R100 000 = R15 000.

Produkontwikkeling

NWK & IP Makelaars, ’n gemagtigde finansiëlediensteverskaffer, in samewerking met Structured Growth, is al vir ’n geruime tyd besig om alternatiewe produkte vir produsente te ondersoek. Daar is tans drie verskillende produkte wat oorweeg word en heeltemal tot voordeel van die produsent sal wees.

Dit word deur kundiges ontwikkel en steun absoluut op geverifieerde data. Indien die vertrekpunt van die produkte nie op soliede, geverifieerde data gebou word nie, is daar uit die staanspoor ’n oop hek vir risiko’s om in te kruip.

Flitsfeite

- Dekking tree eers sewe dae na ondertekening van die kwotasie in werking.

- Rypdekking (waar van toepassing) staak by somergewasse op 31 Maart elke jaar.

- Skades moet soos per polisvoorwaardes aangemeld word.

- Transitodekking is vir ’n radius van 150 km, mits die produsent van sy eie vervoer gebruik maak.

{kind=link}